当前,新型冠状病毒疫情仍在发酵,疫情牵动着亿万国人的心,为做好疫情防控工作,部分城市迅速做出反应,加强交通和人群集聚管控,多座城市售楼处暂停开放,在此情况下,已有数十家房企捐款、捐物驰援武汉,践行企业社会责任。与此同时,“楼市短期将受到多大影响?”也是每个地产人都在关注的问题。

鉴于本次新型冠状病毒疫情感染病例数、传播范围等均与2003年的SARS最为接近,我们将结合2003年SARS疫情的经验数据,对全国楼市可能面临的影响进行分析,为企业下一步决策提供参考。2003年SARS影响下

经济短暂下行,楼市有所降温,

但回升较为迅速

SARS最早发生于2002年11月的广东,2003年2月随着春运的开始,疫情在全国范围内扩散,3月起进入集中爆发期,6月疫情结束,前后持续半年多时间。在这半年多的时间里,2003年二季度是疫情对我国经济和楼市影响最主要的时期。◆ 对全国经济的影响:2003年二季度经济短暂下行,但未改全年上行趋势图:2000年-2007年全国当季及累计GDP增速

从经济增速来看,2003年二季度全国实际GDP增速由一季度的11.1%降至9.1%,下降了约2个百分点,是近些年来除金融危机影响下经济明显下行外,下降幅度最大的一个季度;随后随着SARS疫情得以控制,经济企稳回升,三季度GDP增长10.0%,全年实现10.0%的增长,较2002年提升0.9个百分点,整体未改经济上行趋势。“三驾马车”中,以对消费的影响最为明显。受SARS疫情的影响,国内需求消费意愿明显减弱,2003年5月社会消费品零售总额增速仅为4.3%,较年初的10.0%显著下滑,其中旅游、餐饮等行业受到的冲击最大。6月,受长时间压制的消费需求获得明显释放,国内消费迅速反弹,并持续快速增长,全年社会消费品零售总额实现增长9.1%。与之对比,投资和出口整体受到的影响较小。 对于房地产业来说,SARS疫情对房地产业的影响较小,2003年一季度和二季度房地产业增加值均保持10%以上的增长,对宏观经济起到了重要的支撑作用,同年8月,中央确立了房地产业为国民经济支柱产业的地位,开启了房地产行业的持续快速发展之路。国家宏观层面的应对举措:为应对SARS疫情对经济的冲击,中央从财政、信贷等方面出台一系列政策,并向受影响较大的行业和地区倾斜,如对民航旅客运输业务、旅游业等行业减免部分税费,对餐饮、旅游等行业减免部分政府性基金等;央行提出保持货币信贷总量适度增长、防止货币信贷出现大幅度波动,同时提出要切实保障防治非典所需的合理信贷资金供应,对受非典疫情影响较大的行业和地区实施适当信贷倾斜,受此影响M2增速明显提升;经济企稳回升态势确立后,央行调高存款准备金率1个百分点,货币政策有所收紧。

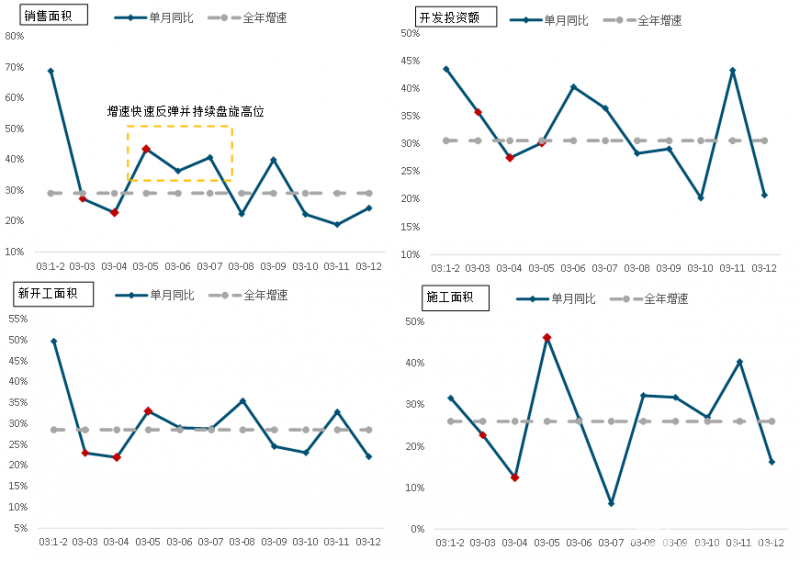

◆ 对全国楼市的影响:疫情爆发期楼市运行放缓,但回升迅速从全国房地产市场的反应来看,2003年SARS疫情在快速蔓延的当期确实对房地产市场的运行造成了一定的负面影响,但市场经历短期休整后,快速恢复并加速上行,全年来看,影响甚微。

全国市场短期运行放缓,但恢复迅速。2003年3-4月SARS疫情加剧,受疫情防控导向下的社会活动全面受限影响,全国房地产市场运行节奏整体放缓,部分地区出现地产促销活动暂停、购房群体外出看房意愿减弱、项目建设暂停等现象,4月当月全国房屋施工、开工、销售面积、投资额增速均出现一定幅度下滑。但整体来看,增速下调幅度并不显著,且进入5月,随着疫情逐步得到控制,社会恐慌心理明显缓解,社会经营活动恢复,房地产市场快速回升至加速上行通道,其中销售面积增速明显反弹,且持续高位运行。

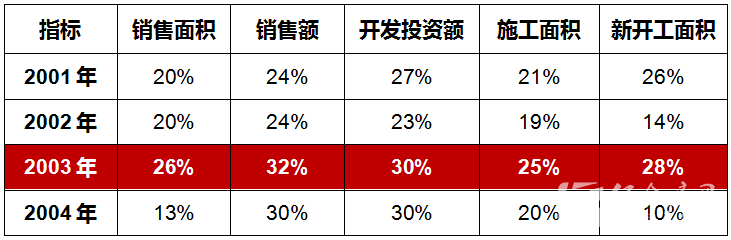

2003年受SARS疫情影响,房地产市场运行节奏虽有短暂的放缓,但全年来看,影响甚微,商品房销售端、投资端、施工开工端增速甚至是阶段内的高点,短期疫情的爆发并没有阻挡房地产市场长周期的快速增长势头。另外,土地市场供地节奏也在SARS疫情中受到一定影响。从历史数据来看,2003年上半年尤其是3月疫情高发期,全国300城宅地供应规模增速明显回落,成交规模同比显著下降,宅地市场供求节奏均放缓。下半年宅地市场反应迅速,供地大幅放量,下半年供地总规模是上半年的4.6倍,拉动全年供地面积同比大幅增长。◆ 对重点地区楼市的影响:市场短暂降温,但对不同地区影响程度不同纵观2003年SARS疫情传播范围,广东省和北京感染人数超千人,整体受疫情影响较为严重。图:2003年上半年广东省月度商品房销售面积及同比变化

2003年3-4月市场持续低迷,销售面积同比出现负增长,5月以后明显回升。广东省作为疫情最早开始的地区,2003年初商品房销售面积同比保持增长,但3月开始,房地产市场快速降温,全省商品房销售面积显著下降,市场成交规模连续两个月出现负增长。投资方面,2003年1-2月,全省房地产开发投资额同比增长21.4%,1-5月增速降至6.4%。但短期市场下滑态势持续时间较短,5月以后,房地产市场开始逐步恢复稳定,全年广东省商品房销售面积同比增幅超过20%。图:2003年北京月度商品房销售面积、累计开发投资额及其同比变化

受SARS疫情影响,北京商品房销售面积同比增速出现短暂回落,房地产开发投资增速亦有所下降。在传统“金三银四”销售旺季之时,受疫情影响,人们外出活动减少,叠加部分人口离京返乡,城市内生和外来置业需求均明显下降,北京商品房销售面积同比增速回落。4月全市商品房销售面积环比下降超五成,同比增速较3月也大幅收窄,房地产市场有所降温。与此同时,受疫情扩散和市场销售遇冷影响,企业投资信心不足,房地产开发投资增速也有所放缓,2003年4-5月房地产投资累计增速明显下降,其中4月单月投资同比增速由正转负。此外,部分项目因工地发生疫情或施工材料及人力运输不畅等原因处于停工状态,对房地产投资和销售进程都带来了一定影响。5月以后,随着疫情逐渐得以控制,企业施工进程明显加快带动投资企稳回升,城市房地产市场复苏迹象明显,二季度商品房销售面积同比增加50.1%。此外,疫情控制之后,一系列的利好政策,如:加快商品房预售办理速度和提高公积金贷款额度等,也在很大程度上提振了购房者置业信心,房地产市场稳步发展,全年商品房销售面积同比增加11%。 整体来看,2003年SARS疫情短期内对各地区房地产市场带来了一定的负向影响,但持续时间较为短暂,多在3、4月疫情爆发期间出现了一定程度的调整,但对各地区的影响程度不同,北京销售规模增速虽有回落,但仍在增长。随着疫情的逐步缓和,房地产市场运行亦进入加速发展通道。两次疫情所处经济环境及楼市特征存在显著差异

新疫情对楼市的影响可能更大新型冠状病毒疫情与2003年的SARS疫情存在较多相似之处,SARS疫情对楼市的影响对如今楼市的变化具有重要参考意义,但因两次疫情所处的经济环境及房地产市场特征存在差异,其对楼市的影响程度亦将有所不同。2003年我国经济整体处在快速发展通道,GDP增速保持在9%以上,SARS疫情对经济的短暂拖累并没有影响整体经济的上行趋势。但当前经济处于新旧动能转换的关键期,仍面临较大下行压力,2019年在国内消费动力不足、国外环境紧张等多重压力下,GDP增速下滑至6.1%,今年1月中美第一阶段协议顺利签署,短期提振了市场信心;但现阶段新疫情爆发,餐饮、旅游、交通等行业将受到较大影响,制造业、基建等投资也将受到波及,进一步加大了经济下行压力,经济短期企稳时间将延后。 值得关注的是,一方面尽管受疫情影响,国内消费意愿减弱,但互联网线上购物、智能服务等新型消费的增加在一定程度上弱化传统消费下滑对经济的拖累;另一方面,目前中央已迅速出台应对举措,银保监会发布通知要加强银行业保险业金融服务,如对受疫情影响暂时失去收入来源的人群,要在信贷政策上予以适当倾斜,灵活调整住房按揭、信用卡等个人信贷还款安排,合理延后还款期限等。面对当前的经济下行压力,中央将继续加大相关政策的支持力度,后续或将有更多利好经济的政策出台。

◆ 楼市所处阶段以及政策调控力度不同,目前市场整体处在调整通道图:2000年以来全国商品房销售面积及同比变化走势

数据来源:国家统计局,CREIS中指数据

所处阶段不同:2003年SARS疫情爆发时,我国房地产正处于市场化发展的起步阶段,市场规模较小,需求旺盛,销量持续快速扩张,1999-2009年商品房销售面积复合增速超20%,在房地产内在增长动力推动下,SARS疫情的短期扩散影响力较小。而近二十年来房地产市场经历起步、快速增长后需求逐步释放,目前市场规模持续盘旋于历史高位,2019年商品房销售面积达17.2亿平米,是2003年市场规模的5.1倍,销售金额亦超2003年的20倍,市场规模继续大幅度增长的动力明显减弱。 政策环境不同:2003年房地产政策环境较为宽松,而近几年在“房住不炒”基调引导下,政策调控整体处在严紧状态,需求释放节奏趋于理性,2019年全国商品房销售面积已出现调整势头,在当期行业背景下,本次新型冠状病毒疫情的发展对短期内房地产市场的影响或较为显著。 企业体量不同:房企的业绩规模相比2003年亦有明显增长,2003年企业销售规模小,在疫情影响下,资金回笼虽有减慢,但对企业整体的影响有限;而当前大型企业市场规模突出且部分企业采取高周转策略,在此情况下,资金回笼受限将对企业带来较大影响,亦一定程度上增加了整个行业的运行风险。综合来看,由于当前楼市本身已处在稳步调整通道,短期在新型肺炎疫情影响下,经济下行压力增大,叠加售楼处关闭、中介机构暂停营业等,购房需求主动或被动释放动力减弱,房地产市场交易规模短期将出现回落,规模下行将更多地集中在今年上半年,特别是一季度。但房地产作为经济发展的稳定器、压舱石,仍然具备较强韧性。不同地区中,疫情较为严重的省市,房地产市场需求受到的抑制也将更加明显。房价方面,需求短期疲软或将导致房价存下调压力,但部分重点城市房价已稳步调整一段时间,在“稳房价”政策下,继续大幅下行的空间有限,房价整体仍将处在平稳运行状态。 预计随着疫情逐步得到控制,房地产市场需求也会逐步释放,市场将有所回温,但在“稳地价、稳房价、稳预期”的三稳目标下,宏观及楼市政策或将及时跟进,防范房地产市场出现过热现象,房价整体平稳运行的态势不会改变。整体来看,相比2003年,本次疫情所处经济环境、楼市所处阶段以及政策调控力度均不同,对楼市的影响程度可能更大,对购房者置业信心和预期亦产生不利影响,目前宏观政策已有利好加持,对房地产市场的稳定将起到一定积极作用。面对当前新疫情,政府及企业都应做好应对措施。

凡注明"来源:亿合房网"的稿件为本网独家原创稿件,引用或转载请注明出处。文章内容仅供参考,不构成投资建议,也不代表亿合房网赞同其观点。文中所涉面积,如无特殊说明,均为建筑面积。